消費税について

消費税は消費一般に広く課税される間接税です。

個人事業者も売上や経費に消費税が含まれており、原則受け取った消費税から支払った消費税の差額を納税します。

消費税は令和元年10月より軽減税率が導入されており、税率は飲食料品と新聞は8%、それ以外が10%となっています。

消費税を納める方

消費税を納めるかどうかは2年前の課税売上で判断します。

原則課税売上が1,000万円を超えたら2年後は課税事業者となり消費税を納めることになります。

原則課税売上が1,000万円を超えない場合は2年後は免税事業者となり消費税を納める必要はありません。

消費税は、毎年2年前の課税売上によって消費税が納めるか判定するので、原則開業してから2年間は消費税がかかりません。

例外として、前年の1月~6月の期間に売上と給料の支払いが両方1,000万円を超えてる場合は翌年消費税を納めることになります。

消費税の計算について

消費税は原則売上の10%(8%)が受け取った消費税、経費の10%(8%)が支払った消費税となり、受け取った消費税から支払った消費税の差額を納めることになります。※種類によって消費税が掛からない売上や経費があり、それは計算に含めません。

消費税の計算方法は「一般課税」と「簡易課税」の2種類があり、有利なほうを選択して計算します。

■一般課税

上記に記載した通りの方法で消費税を計算します。

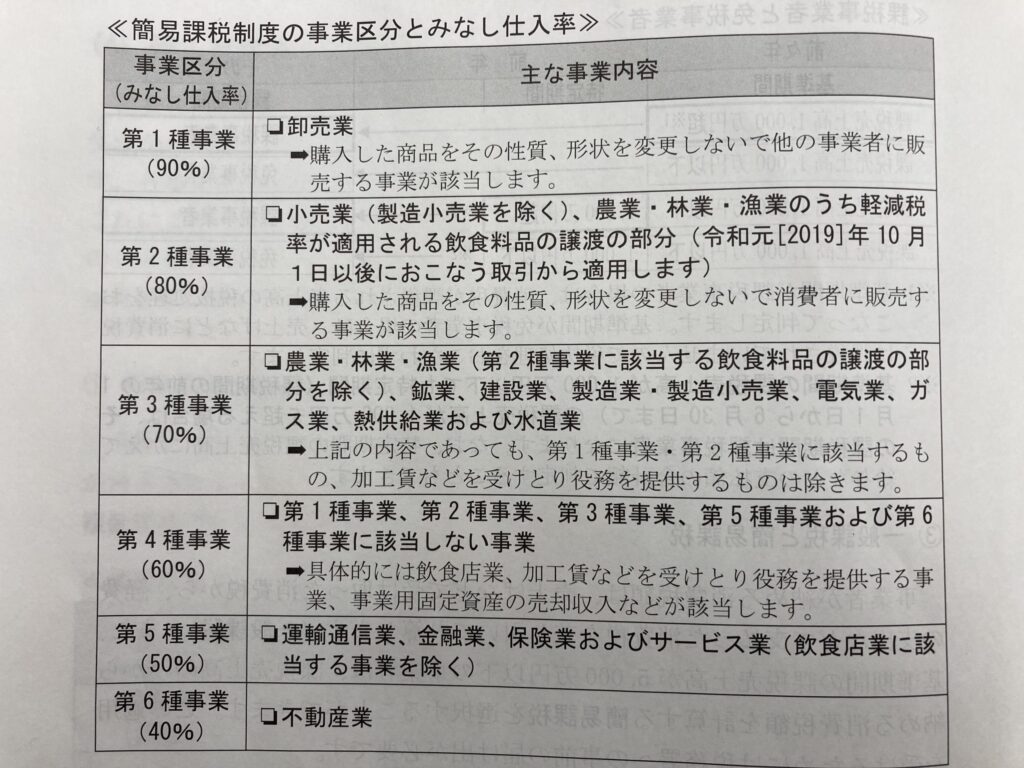

■簡易課税

実際の経費を計算せずに、売上のみから消費税額を計算する方法です。

実際の経費でははなく、事業区分ごとの「みなし仕入率」を使って計算します。

例えば、小売業の場合はみなし仕入率が80%となっているので、課税売上の80%の金額の10%(8%)を差し引くことができます。

簡易課税を選択する場合は、前年の12月31日までに「課税事業者選択届出」を税務署に提出します。

一度提出すると原則として2年間継続しなければならないので注意が必要です。

また、課税売上が5,000万円を超えている場合は簡易課税を選択することはできません。

消費税の計算は2種類あるようだけど、どっちを選べばよいのかな?

実際の経費とみなし仕入率どちらの額が多いかで判断すると良いよ!

売上1,000万円を超えたら青色申告会に相談したほうが良いよ!

消費税サポート

当会では、もちろん消費税の申告もサポートしています。

原則、所得税の確定申告の予約サポート時に同時にサポートします。

消費税が計算できるように、売上、経費について消費税が掛かるものと掛からないもの、 税率が10%と8%が混在してるものを分けて集計してください。

消費税の詳細について

上記の説明はあくまでも一般的なものです。

また、令和5年10月からはインボイス制度が開始され、場合によっては課税売上が1,000万円を超えていなくても消費税を納める必要がでてくる可能性もあります。

詳細につきましては国税庁のホームページでご確認ください。

インボイス制度は難しそうだね?

そうだね!

でも令和5年10月からだから、それまでに青色申告会に相談すると良いよ!

入会案内

記帳や決算でお困りの方、ぜひ当会をご利用ください!